PODSTAWY PRAWNE

I. WYCIĄG z Ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (tekst jednolity Dz. U. 2020.106 z późniejszymi zmianami):

…………………………………………………………………………………………………..

Dział XII. Procedury szczególne:

Rozdział 6. System zwrotu podatku podróżnym:

1. Osoby fizyczne niemające stałego miejsca zamieszkania na terytorium Unii Europejskiej, zwane dalej "podróżnymi", mają prawo do otrzymania zwrotu podatku zapłaconego przy nabyciu towarów na terytorium kraju, które w stanie nienaruszonym zostały wywiezione przez nie poza terytorium Unii Europejskiej w bagażu osobistym podróżnego, z zastrzeżeniem ust. 3 oraz art. 127 i 128.

2. Stałe miejsce zamieszkania, o którym mowa w ust. 1, ustala się na podstawie paszportu lub innego dokumentu stwierdzającego tożsamość.

3. Zwrot podatku nie przysługuje w przypadku nabycia paliw silnikowych.

1. Zwrot podatku, o którym mowa w art. 126 ust. 1, przysługuje w przypadku zakupu towarów u podatników, zwanych dalej "sprzedawcami", którzy:

1) są zarejestrowani jako podatnicy podatku oraz

2) prowadzą ewidencję sprzedaży przy zastosowaniu kas rejestrujących, oraz

3) zawarli umowy w sprawie zwrotu podatku przynajmniej z jednym z podmiotów, o których mowa w ust. 8.

2. Przepisu ust. 1 pkt 3 nie stosuje się w przypadku, gdy sprzedawca dokonuje zwrotu podatku podróżnemu.

3. Sprzedawcami nie mogą być podatnicy, u których sprzedaż jest zwolniona od podatku na podstawie art. 113 ust. 1 i 9.

4. Sprzedawcy są obowiązani:

1) poinformować naczelnika urzędu skarbowego na piśmie, że są sprzedawcami;

2) zapewnić podróżnym pisemną informację o zasadach zwrotu podatku w czterech językach: polskim, angielskim, niemieckim i rosyjskim;

3) oznaczyć punkty sprzedaży znakiem informującym podróżnych o możliwości zakupu w tych punktach towarów, od których przysługuje zwrot podatku;

4) poinformować naczelnika urzędu skarbowego o miejscu, gdzie podróżny dokonujący u nich zakupu towarów może odebrać podatek, oraz z kim mają zawarte umowy o zwrot podatku, i przedłożyć kopie tych umów.

5. Zwrot podatku podróżnym jest dokonywany w złotych przez sprzedawcę lub przez podmioty, których przedmiotem działalności jest dokonywanie zwrotu, o którym mowa w art. 126 ust. 1. Zwrot podatku jest dokonywany w formie wypłaty gotówkowej lub polecenia przelewu, czeku rozrachunkowego lub karty płatniczej.

6. 136 Sprzedawcy, o których mowa w ust. 5, mogą dokonywać zwrotu, o którym mowa w art. 126 ust. 1, wyłącznie w odniesieniu do towarów nabytych przez podróżnego u tego sprzedawcy.

7. 137 (uchylony).

8. Podmioty, o których mowa w ust. 5, niebędące sprzedawcami mogą dokonywać zwrotu, o którym mowa w art. 126 ust. 1, pod warunkiem że podmioty te:

1) są co najmniej od 12 miesięcy poprzedzających złożenie wniosku o wydanie zaświadczenia, o którym mowa w pkt 6, zarejestrowanymi podatnikami podatku;

2) zawiadomiły na piśmie naczelnika urzędu skarbowego o zamiarze rozpoczęcia działalności w zakresie zwrotu podatku podróżnym;

3) co najmniej od 12 miesięcy poprzedzających złożenie wniosku o wydanie zaświadczenia, o którym mowa w pkt 6, nie mają zaległości w podatkach stanowiących dochody budżetu państwa oraz zaległości z tytułu składek wobec Zakładu Ubezpieczeń Społecznych;

4) (uchylony);

5) złożyły w urzędzie skarbowym kaucję gwarancyjną w wysokości 5 mln zł w formie:

a) depozytu pieniężnego,

b) gwarancji bankowych,

c) obligacji Skarbu Państwa co najmniej o trzyletnim terminie wykupu;

6) uzyskały od Szefa Krajowej Administracji Skarbowej zaświadczenie stwierdzające spełnienie łącznie warunków wymienionych w pkt 1-5.

9. Kaucja gwarancyjna, o której mowa w ust. 8 pkt 5, jest utrzymywana przez cały okres działalności podmiotu, o którym mowa w ust. 5, i podlega zwrotowi po zakończeniu działalności związanej ze zwrotem podatku.

10. Podmiotem, o którym mowa w ust. 8, dokonującym zwrotu podatku może być wyłącznie spółka z ograniczoną odpowiedzialnością lub spółka akcyjna.

11. Członkami władz spółek wymienionych w ust. 10 nie mogą być osoby karane za przestępstwa skarbowe lub za przestępstwa popełnione w celu osiągnięcia korzyści majątkowej.

11a. Zaświadczenie, o którym mowa w ust. 8 pkt 6, Szef Krajowej Administracji Skarbowej wydaje na okres nie dłuższy niż 2 lata.

11b. Warunek, o którym mowa w ust. 8 pkt 3, uważa się za spełniony również w przypadku gdy podmioty posiadały zaległości w podatkach stanowiących dochody budżetu państwa lub zaległości z tytułu składek wobec Zakładu Ubezpieczeń Społecznych i uregulowały te zaległości wraz z odsetkami za zwłokę w terminie 30 dni od dnia powstania tych zaległości.

11c. Przepisy ust. 8-11b stosuje się odpowiednio do podmiotów, które uzyskały zaświadczenie, o którym mowa w ust. 8 pkt 6, i które przed upływem okresu, na który zostało ono wydane, ponownie składają wniosek o wydanie zaświadczenia na następny okres, z tym że warunek, o którym mowa w ust. 8 pkt 3, musi być spełniony w odniesieniu do okresu od dnia wydania zaświadczenia do dnia poprzedzającego ponowne złożenie wniosku o wydanie zaświadczenia.

12. Minister właściwy do spraw finansów publicznych określi, w drodze rozporządzenia, tryb przyjmowania kaucji gwarancyjnej, o której mowa w ust. 8 pkt 5, uwzględniając konieczność zapewnienia prawidłowego udokumentowania przyjęcia kaucji.

1. Zwrot podatku może być dokonany, jeżeli podróżny wywiózł zakupiony towar poza terytorium Unii Europejskiej nie później niż w ostatnim dniu trzeciego miesiąca następującego po miesiącu, w którym dokonał zakupu.

2. Podstawą do dokonania zwrotu podatku jest przedstawienie przez podróżnego dokumentu wystawionego przez sprzedawcę, na którym urząd celno-skarbowy potwierdził stemplem zaopatrzonym w numerator wywóz towarów. Do dokumentu powinien być przymocowany wystawiony przez sprzedawcę paragon z kasy rejestrującej, o której mowa w art. 111 ust. 1.

3. Urząd celno-skarbowy potwierdza wywóz towaru na dokumencie, o którym mowa w ust. 2, po sprawdzeniu zgodności danych dotyczących podróżnego zawartych w tym dokumencie z danymi zawartymi w przedstawionym paszporcie lub innym dokumencie stwierdzającym tożsamość.

4. Przepis ust. 3 stosuje się odpowiednio do potwierdzania wywozu z terytorium Unii Europejskiej towarów nabytych przez podróżnego na terytorium państwa członkowskiego innym niż terytorium kraju.

5. W przypadku gdy podróżny opuszcza terytorium Unii Europejskiej z terytorium państwa członkowskiego innego niż terytorium kraju, zwrot podatku przysługuje, jeżeli dokument, o którym mowa w ust. 2, został potwierdzony przez właściwy organ celny, przez który towary zostały wywiezione z terytorium Unii Europejskiej.

6. Sprzedawcy oraz podmioty, o których mowa w art. 127 ust. 5, dokonujący zwrotu podatku podróżnemu mają prawo do pobrania od podróżnego prowizji od zwracanej kwoty podatku.

7. Rozliczenia między podmiotem, który dokonał zwrotu, a sprzedawcą towaru regulują zawarte przez nich umowy.

Art. 129. [Stawka 0%]

1. Do dostawy towarów, od których dokonano zwrotu podatku podróżnemu, sprzedawca stosuje stawkę podatku 0%, pod warunkiem że:

1) spełnił warunki, o których mowa w art. 127 ust. 4 pkt 1 i 4, oraz

2) przed upływem terminu do złożenia deklaracji podatkowej za dany okres rozliczeniowy otrzymał dokument określony w art. 128 ust. 2, zawierający potwierdzenie wywozu tych towarów poza terytorium Unii Europejskiej;

3) posiada dokumenty, określone odrębnymi przepisami, potwierdzające dokonanie zwrotu kwoty tego podatku - w przypadku gdy zwrot podatku został dokonany w formie polecenia przelewu, czeku rozrachunkowego lub karty płatniczej.

2. Otrzymanie przez podatnika dokumentu potwierdzającego wywóz towaru poza terytorium Unii Europejskiej w terminie późniejszym niż określony w ust. 1 pkt 2, nie później jednak niż przed upływem 10 miesięcy, licząc od końca miesiąca, w którym dokonano dostawy, upoważnia podatnika do dokonania korekty podatku należnego od tej dostawy w rozliczeniu za okres rozliczeniowy, w którym podatnik otrzymał ten dokument.

Art. 130. [Rozporządzenie]

1. Minister właściwy do spraw finansów publicznych określi, w drodze rozporządzenia:

1) wzór znaku, o którym mowa w art. 127 ust. 4 pkt 3;

2) wzór stempla, o którym mowa w art. 128 ust. 2;

3) niezbędne dane, które powinien zawierać dokument, o którym mowa w art. 128 ust. 2.

2. Minister właściwy do spraw finansów publicznych, wydając rozporządzenie, o którym mowa w ust. 1, uwzględnia:

1) prawidłową identyfikację towarów;

2) możliwość potwierdzania wywozu towarów przez organy celne;

3) formę, w której ma być dokonany zwrot podatku;

4) konieczność prawidłowego określenia kwoty podatku, o której zwrot może ubiegać się podróżny;

5) prawidłową identyfikację sprzedawcy i nabywcy;

6) konieczność zapewnienia prawidłowego oznaczania punktów sprzedaży znakiem informującym podróżnych o możliwości zakupu w tych punktach towarów, od których przysługuje zwrot podatku.

3. Minister właściwy do spraw finansów publicznych może określić, w drodze rozporządzenia:

1) inne towary niż wymienione w art. 126 ust. 3, przy których wywozie nie stosuje się art. 126 ust. 1,

2) minimalną łączną wartość zakupów wynikającą z dokumentu, o którym mowa w art. 128 ust. 2, przy której można żądać zwrotu podatku,

3) maksymalną wysokość prowizji, o której mowa w art. 128 ust. 6

- uwzględniając sytuację gospodarczą państwa, sytuację w zakresie obrotu towarowego z zagranicą poszczególnymi grupami towarów, sytuację rynkową w obrocie towarami podlegającymi opodatkowaniu podatkiem oraz przepisy Unii Europejskiej.

4. (uchylony)

……………………………………………………………………………………………………………………….

II. Rozporządzenie Ministra Finansów w sprawie określenia wzorów: znaku informującego podróżnych o możliwości zakupu w punktach sprzedaży towarów, od których przysługuje zwrot podatku od towarów i usług, oraz stempla potwierdzającego wywóz towarów poza terytorium Unii Europejskiej, a także określenia niezbędnych danych, które powinien zawierać dokument będący podstawą do dokonania zwrotu podatku podróżnym - (Dz.U. 2018 poz. 521)

Na podstawie art. 130 ust. 1 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2017 r. poz. 1221 i 2491 oraz z 2018 r. poz. 62 i 86) zarządza się, co następuje:

§ 1.

Rozporządzenie określa:

1) wzór znaku informującego podróżnych, o których mowa w art. 126 ust. 1 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług, zwanej dalej "ustawą", o możliwości zakupu towarów, od których przysługuje zwrot podatku od towarów i usług;

2) wzór stempla potwierdzającego wywóz towarów poza terytorium Unii Europejskiej;

3) niezbędne dane, które powinien zawierać dokument będący podstawą do dokonania zwrotu podatku od towarów i usług podróżnym.

§ 2. Wzór znaku informującego podróżnych, o których mowa w art. 126 ust. 1 ustawy, o możliwości zakupu towarów, od których przysługuje zwrot podatku od towarów i usług, stanowi załącznik nr 1 do rozporządzenia.

§ 3. Wzór stempla potwierdzającego wywóz towarów poza terytorium Unii Europejskiej stanowi załącznik nr 2 do rozporządzenia.

§ 4.

Dokument, o którym mowa w art. 128 ust. 2 ustawy, powinien zawierać co najmniej:

1) napis: "ZWROT VAT DLA PODRÓŻNYCH", a pod nim: "TAX FREE FOR TOURISTS";

2) numer dokumentu;

3) dane sprzedawcy:

a) nazwę,

b) adres,

c) NIP;

4) nazwę miejscowości i datę dokonania sprzedaży;

5) nazwisko i imię podróżnego;

6) adres podróżnego:

a) kraj,

b) miejscowość,

c) nazwę ulicy,

d) numer domu, lokalu;

7) numer paszportu lub innego dokumentu stwierdzającego tożsamość podróżnego oraz nazwę kraju, który wydał paszport lub inny dokument stwierdzający tożsamość podróżnego;

8) nazwę sprzedanego towaru, miarę i ilość towaru, cenę jednostkową netto towaru, wartość netto towaru, stawkę i kwotę podatku od towarów i usług, wartość brutto towaru, kwotę podatku od towarów i usług ogółem oraz wartość brutto towarów ogółem;

9) podpis podróżnego oraz czytelny podpis sprzedającego;

10) informację: "Dokument stanowi podstawę do ubiegania się przez podróżnych niemających stałego miejsca zamieszkania na terytorium Unii Europejskiej o zwrot podatku od towarów i usług od nabytych towarów, które w stanie nienaruszonym zostały wywiezione poza terytorium Unii Europejskiej – art. 126–130 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2017 r. poz. 1221 i 2491 oraz z 2018 r. poz. 62 i 86).";

11) (uchylony)

12) napis: "Potwierdzam tożsamość podróżnego oraz że towary wymienione w dokumencie zostały wywiezione poza terytorium Unii Europejskiej" oraz miejsce na podpis funkcjonariusza Służby Celno-Skarbowej i pieczęć "Polska-Cło";

13) miejsce na stempel potwierdzający wywóz towarów poza terytorium Unii Europejskiej;

14) formę dokonania zwrotu podatku od towarów i usług podróżnemu; w przypadku gdy zwrot podatku ma:

a) zostać dokonany w formie wypłaty gotówkowej, należy zamieścić napis: "Zwrot podatku w kwocie........................zł.........gr otrzymałem(-łam)", pod nim wskazać miejsce na wstawienie daty otrzymanego zwrotu podatku oraz podpis podróżnego,

b) nastąpić w formie bezgotówkowej, należy podać, w jakiej postaci zwrot podatku ma nastąpić;

15) miejsce na uwagi urzędowe.

§ 5. Rozporządzenie wchodzi w życie z dniem 1 kwietnia 2011 r.

Załącznik 1.

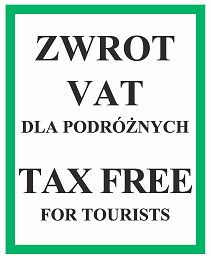

Wzór znaku do oznaczania punktów sprzedaży towarów, informującego podróżnych o możliwości zakupu towarów, od których przysługuje zwrot podatku od towarów i usług.

Załączniki do rozporządzenia Ministra Finansów z dnia 28 marca 2011 r. (tekst jednolity Dz.U. 2018. 521)

WZÓR ZNAKU DO OZNACZANIA PUNKTOW SPRZEDAŻY TOWAROW, INFORMUJĄCEGO PODROŻNYCH O MOŻLIWOŚCI ZAKUPU TOWAROW, OD KTÓRYCH PRZYSŁUGUJE ZWROT PODATKU OD TOWAROW I USŁUG

Opis:

Znak wykonany jest w formie naklejki samoprzylepnej o wymiarach 140 x 120 mm.

Tło: kolor biały.

Ramka: kolor zielony; szerokość 5 mm.

Litery: kolor czarny; wysokość liter w wyrazach „ZWROT VAT” i „TAX FREE” — 15 mm, a w wyrazach „DLA PODROŻNYCH” i „FOR TOURISTS” — 7 mm.

Wzór stempla potwierdzającego wywóz towaru poza terytorium unii europejskiej na dokumencie będącym podstawą do zwrotu podróżnym podatku od towarów i usług

Stempel ma kształt prostokąta o wymiarach 47 x 25 mm.

W górnej części stempla znajduje się nazwa urzędu celno-skarbowego potwierdzającego wywóz towarów poza terytorium Unii Europejskiej. Pod nazwą urzędu celno-skarbowego umieszczony jest sześciocyfrowy kod identyfikacyjny oddziału celnego urzędu celno-skarbowego, na obszarze właściwości którego znajduje się dany punkt potwierdzeń wywozu, a obok niego czterocyfrowy numer stempla.

Przed numerem kodu identyfikacyjnego oddziału celnego urzędu celno-skarbowego, po numerze tego kodu, a także przed numerem stempla i po numerze stempla umieszczona jest gwiazdka.

Wysokość liter i cyfr znajdujących się w górnej części stempla wynosi 3 mm.

W centralnej części stempla umieszczone są: pięciocyfrowy numer, zmieniający się przy każdorazowym przystawieniu stempla, oraz datownik - w układzie RR-MM-DD (dwucyfrowe oznaczenie roku, dwucyfrowe oznaczenie miesiąca i dwucyfrowe oznaczenie dnia). Wysokość cyfr w tej części stempla wynosi 3,5 mm.

W dolnej części stempla znajduje się napis "VAT-ZWROT", którego litery mają 4 mm wysokości. Przed tym napisem, a także po nim, umieszczony jest krzyżyk.

III. Rozporządzenie Ministra Rozwoju i Finansów z dnia 23 czerwca 2017 r. w sprawie minimalnej łącznej wartości zakupów, przy której podróżny może żądać zwrotu podatku od towarów i usług (Dz. U. z 2017 r. poz. 1248)

Na podstawie art. 130 ust. 3 pkt 2 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (tekst jednolity Dz. U. 2020.106 z późniejszymi zmianami) zarządza się, co następuje:

§ 1. Minimalna kwota łącznej wartości zakupów wraz z podatkiem od towarów i usług, wynikająca z dokumentu wystawionego przez sprzedawcę, przy której podróżny może żądać zwrotu podatku od towarów i usług zapłaconego przy nabyciu przez niego towarów, wynosi 200 zł. - (Dz.U. 2017. 1248).

§ 4. Rozporządzenie wchodzi w życie z dniem 1 sierpnia 2017 r.

IV. WYCIĄG z Rozporządzenia Ministra Finansów z dnia 13 grudnia 2019 r. w sprawie wzorów zamknięć urzędowych, w tym pieczęci, stempli i innych znaków - (Dz. U. 2019. 2426)

Na podstawie art. 66 ustawy z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej (Dz. U. z 2019 r. poz. 768, 730, 1520, 1556 i 2200) zarządza się, co następuje:

§ 1. Rozporządzenie określa wzory zamknięć urzędowych, w tym pieczęci, stempli i innych znaków stosowanych dla potrzeb zapewnienia identyfikacji organu nakładającego zamknięcie oraz należytego zabezpieczenia tożsamości wyrobów, urządzeń, pomieszczeń i innych obiektów, na które są nakładane zamknięcia urzędowe.

§ 2. Pieczęć „Polska-Cło” jest pieczęcią okrągłą o średnicy 36 mm, w otoku której znajduje się godło Rzeczypospolitej Polskiej i napis: „KRAJOWA ADMINISTRACJA SKARBOWA” oraz oznaczony cyframi arabskimi kolejny numer identyfikacyjny pieczęci. W centralnej części pieczęci są umieszczone: na górze pod godłem napis „CŁO”, w środkowej części – data, a na dole litery – „PL”. Datę zapisuje się według wzoru: czterocyfrowe oznaczenie roku, dwucyfrowe oznaczenie miesiąca i dwucyfrowe oznaczenie dnia. Po obydwu stronach numeru identyfikacyjnego pieczęci, symetrycznie do niego, umieszcza się po dwa znaki trójkątne stanowiące system zabezpieczeń.

…………………………………………………………………………………………………………………….